Pour certaines personnes, il peut être très difficile d’épargner. Le salaire moyen des québécois étant d’approximativement 43 427$1 en 2013 et l’immobilier ne cessant d’augmenter, il faut être bien outillé financièrement pour parvenir à épargner. De plus, pour une personne qui gagne 50 000$ annuellement, il faut en moyenne 1 million de dollars2 à la retraire pour conserver sensiblement le même rythme de vie. Ces chiffres sont effrayants puisqu’une personne qui ne possède pas de régime d’épargne au travail devra épargner une somme considérable pour parvenir à ce montant à l’âge de 65 ans. Pour plusieurs, il faudra sans doute modifier certaines habitudes de vie pour y arriver. Voici quelques trucs tirés du guide des 99 trucs pour économiser sans trop se priver, publié par www.questionretraite.qc.ca , qui pourront vous aider à renflouer vos coffres.

il faut être bien outillé financièrement pour parvenir à épargner. De plus, pour une personne qui gagne 50 000$ annuellement, il faut en moyenne 1 million de dollars2 à la retraire pour conserver sensiblement le même rythme de vie. Ces chiffres sont effrayants puisqu’une personne qui ne possède pas de régime d’épargne au travail devra épargner une somme considérable pour parvenir à ce montant à l’âge de 65 ans. Pour plusieurs, il faudra sans doute modifier certaines habitudes de vie pour y arriver. Voici quelques trucs tirés du guide des 99 trucs pour économiser sans trop se priver, publié par www.questionretraite.qc.ca , qui pourront vous aider à renflouer vos coffres.

1. Il n’y a pas d’âge minimum pour commencer à épargner. Plus vous commencerez tôt, plus vos économies croîtront grâce au principe des intérêts composés. Si vous ne savez pas de quoi il s’agit, les intérêts composés sont des intérêts calculés sur des intérêts. Par exemple, si vous placez 100$ à 6% d’intérêts composés annuellement, vous aurez 106$ l’an prochain. L’année d’après, le 6% d’intérêts n’est plus calculé sur 100$ mais, sur 106$. L’année 2, vous aurez donc 112,36$. Cela signifie que plus votre argent reste longtemps dans un placement à intérêts composés, plus il fructifie rapidement.

2. Fixez vous un budget mensuel à l’aide d’un tableau à cet effet pour vous assurer de ne rien oublier. Déterminez vos priorités et incluez l’épargne dans celles-ci (L’épargne retraite devrait représenter 10%3 de vos dépenses ). Évaluez vos besoins. Il y a des catégories de biens qui grugent beaucoup d’argent dans votre budget. Par exemple, les restaurants fréquents le midi, les gros forfaits de cellulaire et les assurances auto/habitation (si vous ne les avez pas magasiné). Il faut savoir changer certaines habitudes (amener un lunch au bureau) et magasiner vos ententes (les prix peuvent varier beaucoup d’un fournisseur à l’autre). Bref, éliminez les dépenses que vous jugez superflues.

3. Regroupez vos dettes dans un seul prêt si vous en avez plusieurs. En fait, l’idéal est d’avoir un minimum de dettes puisque cela coûte cher. Si vous laissez de l’argent sur votre carte de crédit à chaque mois, vous payez sans doute énormément d’intérêts. Si vous n’arrivez pas à payer votre carte de crédit, demandez à votre conseiller financier de transférer toutes vos dettes sur un seul emprunt. Vous ferez de grosses économies en intérêts et pourrez payer votre emprunt plus rapidement.

4. Faites affaire avec un conseiller financier. Celui-ci vous aidera à mettre de l’ordre dans vos finances. Puisqu’il possède beaucoup de connaissances dans le domaine des finances, il sera en mesure de vous donner des conseils judicieux sur la gestion de vos avoirs et de vos dettes. Il vous aidera aussi à choisir un véhicule d’épargne qui correspond à votre situation et à votre profil d’investisseur.

5. Magasinez les bas prix. Ça peut sembler anodin comme solution mais, prendre le temps de magasiner les rabais peut permettre de diminuer vos dépenses de beaucoup. En faisant attention de choisir les produits économiques ou en rabais, vous seriez probablement en mesure de vous enrichir de beaucoup chaque année. Cela justifie sans aucun doute la mode des coupons qui s’est accrue dans les dernières années.

6. Faites attention à votre consommation d’énergie. Si vous faites un petit exercice et additionnez toutes vos factures de gaz et d’hydro pour un mois, vous serez peut-être surpris de voir quelle portion de votre revenu vous consacrez à des coûts d’énergie. Ça vaut la peine de se sensibiliser à consommer de façon responsable. De plus, sur le site d’Hydro-Québec, vous aurez accès à une multitude de conseils pour réduire votre consommation. Vous trouverez certainement une façon de diminuer le montant de votre facture.

7. Fixez vous des objectifs pour votre retraite et rencontrez un conseiller financier pour vous aider à les atteindre.Toute personne sait qu’elle parviendra un jour à la retraite mais, lorsqu’il s’agit d’un projet lointain pour lequel il n’y a rien de concret en prévision, c’est démotivant d’y mettre une part importante de ses économies. Un conseiller financier vous aidera à voir clair à travers tout ça. Vous saurez concrètement combien d’argent vous devrez placer par année pour arriver à temps à la retraite que vous souhaitez.

8. Prenez un REER auquel vous cotisez automatiquement. Lors de l’ouverture de votre REER, demandez qu’un montant fixe soit prélevé automatiquement à chaque paye ou chaque mois dans votre compte. En n’ayant pas à effectuer un virement vous-même, il sera plus difficile de ne pas respecter votre engagement de départ.

9. Vivez en dessous de vos moyens. Cela signifie ne pas dépenser tout le revenu disponible. Si par exemple vous avez des revenus conjoints de 100 000$ par année, ne vous engagez pas dans des paiements de 100 000$ par année. Vous serez étouffés et peinerez à faire tous vos paiements à la fin du mois. Magasinez peut-être une maison et une voiture moins chères pour vous permettre de faire des épargnes. Votre endettement ne devrait pas dépasser 40% de votre salaire annuel. À l’aide de la formule ici-bas, vous pouvez vous-même faire le calcul.

Calcul de l’amortissement total de la dette (ATD)4 :

Additionnez : versement hypothécaire + taxes foncières + chauffage + 50% des frais de condo (si applicable) + intérêts carte de crédit + paiement voiture + frais d’emprunt

Divisez le tout par votre salaire. Le résultat doit être inférieur à 40%.

*ATTENTION : toutes les données doivent être calculées sur une base annuelle.

10. Épargnez votre augmentation de salaire. Si vous recevez une augmentation de salaire mais, que vous respectez le ratio d’endettement (ATD) avec votre salaire actuel, mettez le surplus dans votre épargne.

Si vous êtes intéressés à connaître plus de trucs pour épargner, consultez le guide des 99 trucs pour économiser sans trop se priver, disponible sur le site www.questionretraite.qc.ca.

1Journal Les Affaires. Consulté le 2015-02-19.

2Le conseiller.ca. Consulté le 2015-02-19.

3Question retraite. Consulté le 2015-02-19.

4 Agence de la consommation en matière financière du Canada. Consulté le 2015-02-19.

me si nous ne sommes pas en période d’impôt, il est pertinent de réfléchir et d’évaluer les stratégies qui pourraient vous être bénéfiques au moment de faire votre déclaration au printemps prochain. L’économie fiscale par le REER est une stratégie bien connue, mais un aspect de ce type d’épargne l’est pourtant moins : le REER de conjoint.Recommandé quand il y a un écart significatif entre le revenu des conjoints, il vous permet à la fois de récupérer plus en impôt et d’équilibrer l’épargne du couple. Cela représente en fait une méthode de fractionnement du revenu qui pourrait faire une belle différence sur votre qualité de vie à la retraite.

me si nous ne sommes pas en période d’impôt, il est pertinent de réfléchir et d’évaluer les stratégies qui pourraient vous être bénéfiques au moment de faire votre déclaration au printemps prochain. L’économie fiscale par le REER est une stratégie bien connue, mais un aspect de ce type d’épargne l’est pourtant moins : le REER de conjoint.Recommandé quand il y a un écart significatif entre le revenu des conjoints, il vous permet à la fois de récupérer plus en impôt et d’équilibrer l’épargne du couple. Cela représente en fait une méthode de fractionnement du revenu qui pourrait faire une belle différence sur votre qualité de vie à la retraite.

Mon employeur a mis sur pied un RVER, dois-je cotiser?

Mon employeur a mis sur pied un RVER, dois-je cotiser?

Lorsque vous avez un important montant d’argent disponible, comme de nombreux Canadiens, vous hésitez entre investir dans votre REER ou rembourser votre hypothèque. Le premier choix peut vous permettre une retraite plus confortable et le second choix peut réduire votre taux d’endettement et diminuer votre période d’amortissement.

Lorsque vous avez un important montant d’argent disponible, comme de nombreux Canadiens, vous hésitez entre investir dans votre REER ou rembourser votre hypothèque. Le premier choix peut vous permettre une retraite plus confortable et le second choix peut réduire votre taux d’endettement et diminuer votre période d’amortissement.

Votre

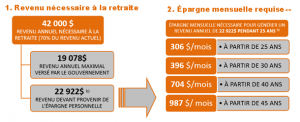

Votre  nombre, 39 % affirment qu’ils dépendront « fortement » des revenus de l’État à la retraite1. Pourtant, le montant maximal versé par l’État serait de 19 078$ 2 3par année pour une personne qui prendrait sa retraite en 2014 à l’âge de 65 ans. Les revenus versés par le gouvernement proviennent principalement de 3 sources, soient :

nombre, 39 % affirment qu’ils dépendront « fortement » des revenus de l’État à la retraite1. Pourtant, le montant maximal versé par l’État serait de 19 078$ 2 3par année pour une personne qui prendrait sa retraite en 2014 à l’âge de 65 ans. Les revenus versés par le gouvernement proviennent principalement de 3 sources, soient :